В статье рассмотрены различные кривые непропорционального деления риска, часто используемые в практике оценки премии перестраховщика по договорам эксцедента убытка, показана связь кривых с распределением тяжести убытка единичного риска и распределением совокупного убытка портфеля однородных рисков, а также соотношение между разными семействами кривых.

Введение

В практике оценки премий по договорам непропорционального перестрахования эксцедента убытка часто используются различные кривые и таблицы деления риска, известные как «швейцарские кривые», «кривые Ллойда» и т.п. Метод интуитивно понятен и прост в применении, однако актуарий должен всякий раз выражать мнение об адекватности оценки перестраховочной премии по каждому лееру договора эксцедента убытка, определённой на базе деления риска по таким кривым. Прежде всего, насколько используемая кривая соответствует характеру риска в оцениваемом договоре. Для точной подгонки кривой по статистике убытков оцениваемого портфеля обычно не хватает данных, особенно в области крупных (тотальных) убытков, поэтому приходится прибегать к качественным характеристикам риска и общим рассуждениям о вероятностях наступления мелких и крупных убытков в рассматриваемом покрытии. Сведения о данных, на основе которых была сконструирована та или иная кривая, служат дополнительной информацией для принятия решения о выборе кривой. Актуарию необходимо обосновывать допущение о соответствии риска конкретного оцениваемого портфеля и кривой или таблицы деления риска, полученной на основе данных статистики крупных однородных портфелей других рынков и компаний.

Метод «exposure curves» – теория и практика

Теоретические основы непропорционального деления риска между перестрахователем и перестраховщиком подробно изложены Т. Маком в книге (1), где введено понятие функции высвобождения r(a), как средней доли ожидаемого убытка, от которой страховщик освобождается за счёт передачи риска в перестрахование и получения возмещения от перестраховщика по убыткам, превышающим x% от суммы ответственности по риску. Как показано в (1), эффект высвобождения не зависит от числа убытков, а зависит только от распределения тяжести убытка по единичному риску F(x), где х — нормированный на объём (страховую сумму или лимит ответственности) убыток, а значение F(x) представляет собой вероятность того, что случайная величина убытка X не превысит значения х. Функция r(a) непрерывно возрастает на промежутке [0;1], причём скорость прироста значения функции уменьшается с ростом аргумента.

В леере (a;a+h) непропорционального договора эксцедента убытка ожидаемый совокупный убыток перестраховщика E [Sℜ]составляет часть полного совокупного убытка E[S] страховщика:

E [Sℜ ]=E [S ]× (r (a+h )−r (a ) ) (1)

Перестраховочная премия леера определяется как сумма ожидаемого убытка по доле перестраховщика в леере, его операционных расходов и рисковой надбавки.

Расходы оцениваются по фиксированному нормативу их доли в премии и cустанавливаются перестраховщиком на основе анализа бухгалтерских данных о прямых и косвенных издержках за определённый период. Как правило, норматив операционных расходов перестраховщика невелик и составляет до 5% в общей сумме премии. Доля расходов в премии обычно не дифференцируется по леерам эксцедента убытка.

Для расчёта рисковой надбавки необходимо знать дисперсию совокупного убытка в леере, которую можно оценить, не прибегая к оценке дисперсии совокупного оригинального убытка страховщика [2].

Дисперсия совокупного убытка перестраховщика в леере (a; a+h) упрощённо может быть представлена как произведение ожидаемого убытка по доле перестраховщика и ширины леера:

Var (Sℜ )≈ E (Sℜ )×h (2)

Таким образом, для оценки перестраховочной премии по лееру эксцедента убытка необходимо выбрать подходящую кривую деления риска r(a), для чего сначала требуется сделать предположение относительно распределения тяжести убытка единичных рисков, покрываемых леером договора перестрахования.

Для этой цели риски группируются по признаку однородности, в качестве которого, как правило, выступает вид страхования или страховое событие (пожар, стихийное бедствие и т.п) и размер страховой суммы или лимита ответственности по риску. Далее, используя собственную статистику всех убытков — от мелких до «тотальных» в выделенных группах однородных рисков, следует подобрать распределение тяжести убытка F(x) и получить соответствующую этому распределению кривую высвобождения r(a) [1], или сразу принять в качестве предположения одну из серии кривых [2] c параметрами, характерными для распределения тяжести F(x). В качестве таких параметров может выступать значение среднего убытка в отношении к средней сумме ответственности в группе, или вероятность убытка сверх какой‑то величины, в т.ч. вероятность убытка, составляющего 100% (или более — см. [4]) от страховой суммы. На практике имеют хождение табулированные версии подобных кривых, применение которых мы рассмотрим далее.

В качестве подходящих функций распределения тяжести убытков единичных рисков можно использовать все известные типы распределений — гамма-, логнормальное и другие, однако для описания реальных объектов требуются модификации таких распределений, поскольку ответственность страховщика по риску, как правило, ограничена страховой суммой или лимитом, в некоторых случаях присутствует оценка максимального возможного убытка (МВУ), что также следует учесть в выборе распределения случайной величины нормированного убытка х. Модификация известных функций распределений на промежутке х [0;1] с учётом покрытия ущерба, лимитированного суммой с, не представляет технических сложностей, однако удобнее сразу использовать тип распределения, заданного на ограниченном отрезке [0;1], так, чтобы в точке с была сосредоточена масса вероятности 1 — F(c). Таким типом распределений является семейство кривых Максвелла-Больцмана — Бозе — Эйнштейна — Ферми-Дирака — Планка (MBBEFD) [2]. В практике перестрахования чаще всего используется пять основных распределений и несколько дополнительных, выбор которых зависит от характера риска а также от того, ограничивается ли ответственность по риску полной страховой суммой (TSI) или её частью (EML).

Табл.1. Параметры распределения MBBEFD для разных видов рисков.

| Название | Параметры распределений | ||

|---|---|---|---|

| b | g | ||

| TSI | Y₁ | 12,6480114 | 4,22E+00 |

| TSI | Y₂ | 9,0250135 | 7,690609199 |

| TSI | Y₃ | 3,66929667 | 30,56941502 |

| TSI | Y₄ | 1,10517092 | 154,470015 |

| TSI | Y₅ | 0,24659696 | 992,2747156 |

| TSI | Heavy | 1,34169677 | 6,667482565 |

| TSI | Normal | 0,10992137 | 486,9604018 |

| TSI | Low | 4,12419025 | 427,3209066 |

| EML | Heavy | 0,04124945 | 26,1993273 |

| EML | Normal | 0,0977442 | 77,74101854 |

| EML | Low 1 | 0,13256698 | 540,9831455 |

| EML | Low 2 | 0,2698516 | 513,568236 |

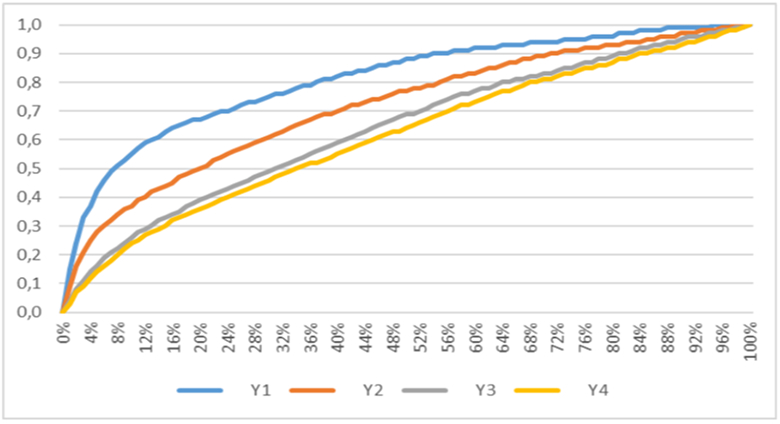

На рис.1.1–1.3 приведены графики всех распределений из Табл.1 Как видно из графиков, все указанные распределения имеют скачок в точке х=1, что соответствует вероятности наступления тотальных убытков в размере максимальной суммы ответственности по риску (страховой суммы или МВУ).

Несмотря на различия в параметрах, распределения TSI Normal и TSI_Y4, TSI Low и TSI_Y5 практически совпадают, и в дальнейшем для этих распределений будем использовать наименование TSI Y4 и TSI Y5. В некоторых источниках можно также встретить наименование TSI Normal с теми же параметрами, что и для EML Heavy в таблице, приведённой нами выше.

К рискам такого типа обычно относят страхование домовладений от огня и природных опасностей, складских помещений и товарных запасов, имущества предприятий нефтехимической промышленности, средств наземного транспорта, страхование сельскохозяйственных животных и урожая, риски убытков от перерывов в производстве в результате гибели, утраты или повреждения средств производства, а также риски терроризма.

Подобные распределения описывают тяжесть убытков имущественного страхования от всех рисков небольших предприятий промышленности, торговли и сервиса, частного имущества в объектах капитального строительства, а также других объектов, не сильно подверженных разрушительным событиям, приводящим к полной утрате или гибели имущества. Распределение TSI_Y3 хорошо описывает убытки страхования грузов и морского каско, а также убытки страхования специальной и строительной техники.

Распределения на рис.1.3 в целях наглядности показаны только на промежутке от 1% до 10%, с вероятностью более 90% размер ущерба по таким рискам не превышает 5% от максимальной суммы ответственности (TSI или EML). Такие распределения тяжести убытка характерны для крупных промышленных объектов, административных зданий, инженерных сооружений, страхования строительно — монтажных рисков (вне периода проведения пуско-наладочных работ), не включая строительную технику. Распределения подходят в случаях, если застрахованный объект представляет собой совокупность более мелких объектов, рассредоточенных по территории, например, отдельно стоящие цеха одного завода или корпуса имущественного комплекса.

В случае, если имущественное страхование промышленных предприятий включает риск убытка вследствие перерыва в производстве, либо предприятие относится к нефтехимической отрасли, то подходящим распределением будет, скорее, TSI Heavy или EML Heavy [2]. Для строительно — монтажных рисков выбор распределения будет зависеть от объёма покрытия, в т.ч. включения в покрытие финансовых обязательств в связи с несвоевременной сдачей объекта, упущенной выгоды, а также от определения суммы максимально возможного убытка (МВУ) в зависимости от этапа производства работ.

Для некоторых видов страховых продуктов неопределённость заключается только в факте наступления страхового события, а размер выплаты в точности определяется условиями страхового договора и не является случайной величиной. В этом случае тяжесть убытков можно аппроксимировать однородным распределением со скачком в точке х=1, соответствующей максимальному убытку по страховому событию

Такое распределение используется в страховании финансовых рисков, рисков утраты прав собственности (ипотека), продуктах личного страхования с выплатой по случаю смерти или инвалидности.

Чем выше вероятность тотальных и других крупных убытков, тем выше ожидаемый (средний) убыток по риску. В таблице 2 приведены показатели вероятности тотальных убытков p (total loss) и средних значений убытков E[X] в процентах от максимальной суммы ответственности для всех распределений из таблицы 1.

Табл. 2 Средняя тяжесть нормированного убытка и вероятность тотального убытка для разных распределений класса MBBEFD.

| Название | Параметры распределений | ||

|---|---|---|---|

| b | g | ||

| TSI | Y₁ | 12,6480114 | 4,22E+00 |

| TSI | Y₂ | 9,0250135 | 7,690609199 |

| TSI | Y₃ | 3,66929667 | 30,56941502 |

| TSI | Y₄ | 1,10517092 | 154,470015 |

| TSI | Y₅ | 0,24659696 | 992,2747156 |

| TSI | Heavy | 1,34169677 | 6,667482565 |

| TSI | Normal | 0,10992137 | 486,9604018 |

| TSI | Low | 4,12419025 | 427,3209066 |

| EML | Heavy | 0,04124945 | 26,1993273 |

| EML | Normal | 0,0977442 | 77,74101854 |

| EML | Low 1 | 0,13256698 | 540,9831455 |

| EML | Low 2 | 0,2698516 | 513,568236 |

Несмотря на то, что распределения MBBEFD и соответствующие им кривые высвобождения подходят для описания имущественных рисков, на практике они используются также и для страхования ответственности [3], если имеются установленные предельные суммы возмещений (лимиты).

Как было показано выше, кривые высвобождения r(a) являются удобным инструментом для оценки доли перестраховщика в ожидаемом совокупном убытке цедента по группе однородных рисков и однозначно связаны с распределением тяжести убытка по единичному риску, входящему в группу. Под однородными рисками мы в данном случае подразумеваем риски со сходными распределениями тяжести событий, аппроксимированными кривыми F(x). Для удобства пользователей составляются таблицы значений различных функций r(a), или шкалы.

Для построения шкал рассматривается статистика данных об убытках, причинённых отдельной группе имущества в результате различных событий, выраженных в процентах от соответствующей страховой суммы, указанной в полисе, предоставляющем покрытие. На основе статистики получают эмпирические распределения числа убытков, размер которых не превышает X% от страховой стоимости, и их совокупной суммы. Чтобы рассчитать сумму убытков в денежном выражении, которые не превышают первых Х% от страховой стоимости, объединяются два значения:

(1) Х% от страховой стоимости по каждому убытку для тех случаев, которые превышают Х% от страховой стоимости, и

(2) 100% от понесённых убытков по каждому иску, для тех случаев, сумма которых не превышала X% от страховой стоимости.

Верхняя граница ущерба X% обычно превышает 100% страховой стоимости и в отдельных исследованиях составляет 200% [4]. Результаты расчётов сводятся в таблицы, отражающие зависимость доли совокупного размера убытков, не превышающих X%, от значения Х%. Освобождение страховщика от совокупных выплат по всем убыткам сверх значения Х% соответствует доле перестраховщика в риске и, таким образом, полученная таблица представляет собой кусочно-линейную аппроксимацию кривой r(a), теоретически обоснованной Т. Маком [1].

При построении таких таблиц большое внимание уделяется не только однородности объектов (объекты группируются по страховой стоимости, классам пожароустойчивости и т.п.) в наблюдаемой статистике убытков, но и полноте данных о причинах событий. Если в статистике убытков отсутствовали случаи, входящие в покрытие по полисам (редкие события, природные катастрофы), то при появлении таких сведений таблицы пересматриваются и уточняются. Кроме того, при построении таблиц проводятся исследования, насколько схожи между собой распределения убытков вследствие разных событий — обычно анализируются в отдельности убытки от пожаров и все остальные случаи. Очевидное достоинство построенных таким способом шкал заключается в их независимости от инфляции, тем не менее компании регулярно пересматривают шкалы, которые они используют для оценки деления риска и передачи или приёма рисков в перестрахование.

Типы (известные) кривых деления риска, построенные разными авторами на разных данных:

1. Ллойд. Не зависят от страховой суммы или класса размещения

Причины событий и наблюдаемые данные неизвестны (возможно, рассматривались морские убытки или пожары во время Второй мировой войны?).

2. Автор — Р. Зальцман. Частное имущество. Базируются на актуальных данных страхования частных домовладений компании INA в 1960г. Только убытки зданиям и только в результате пожара. Варьируются по классам конструкций и защиты. Не рекомендованы автором к применению, были приведены только как пример (иллюстрация).

3. Людвиг. Частное и коммерческое имущество. Базируются на актуальных данных страхования частных домовладений и коммерческого имущества относительно небольшого портфеля Hartford Insurance Group в 1984–1988г.г. Учитывают все виды рисков, включая природные катастрофы.

4. Insurance Services Office (США) Обновляются каждые два года, только на данных ISO. Зависят от страховой суммы, штата, страхового покрытия и степени опасности.

5. Swiss Re. Автор — Peter Gasser. Базируются на данных статистики пожаров Swiss Association of Cantonal Fire Insurance Institutions 1959–1967 г.г.

Примеры используемых в практике перестрахования таблиц непропорционального деления риска

Согласно собранным нами данным, на российском страховом рынке встречаются следующие варианты табулированных кривых:

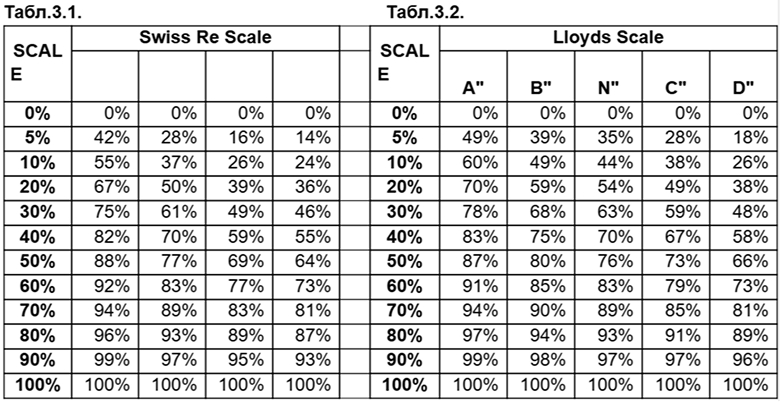

а) семейство «швейцарских кривых» Y1-Y4 (Табл.3.1);

б) семейство кривых Ллойда A““ - D““ (Табл. 3.2);

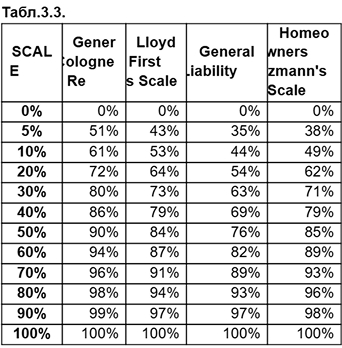

в) а также другие кривые, использовавшиеся ранее российскими страховщиками при размещении рисков за рубежом (Табл.3.3).

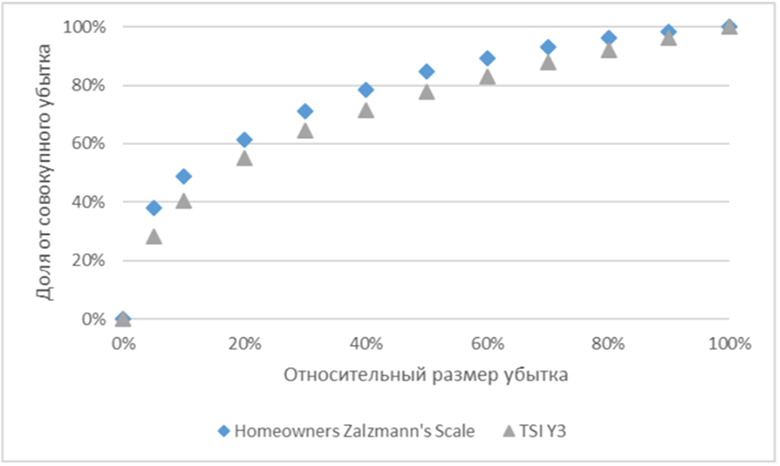

В отношении шкалы Salzmann [4] мы можем утверждать, что она относится к классу функций эффекта высвобождения, т.е. отражает среднюю долю ожидаемого убытка, от которой страховщик освобождается за счёт передачи риска в перестрахование и получения возмещения от перестраховщика по убыткам, превышающим X% от суммы ответственности по риску. Это шкала, созданная на основе данных убытков страхования домовладений (только зданий от пожара) в некоторых компаниях США и опубликованная в работе [5] со ссылкой на автора исследования Ruth E. Salzmann. Шкала Salzmann хорошо аппроксимируется кривой TSI Y3 из серии «швейцарских» P.Gasser — см.рис.2.

Что касается других приведённых здесь табличных показателей, то мы не располагаем сведениями, на основе каких данных они были получены, и не можем точно соотнести их с теми или иными объектами и рисками.

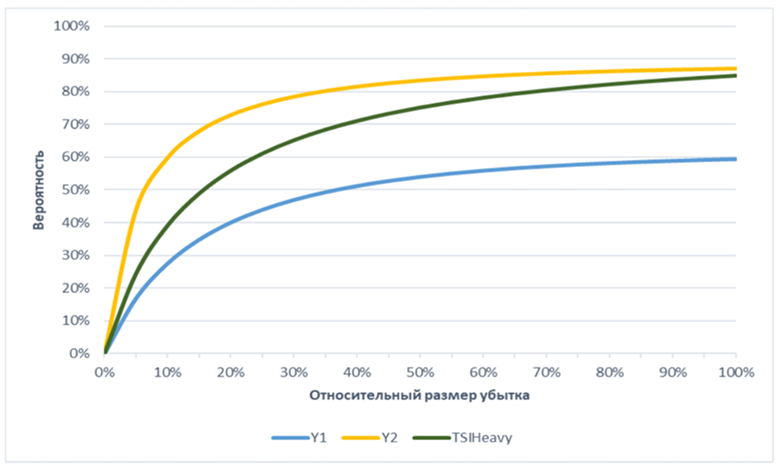

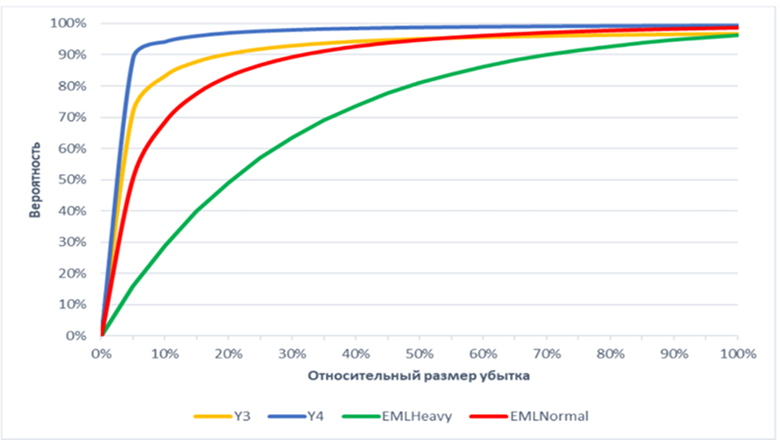

На рис.3–5 представлены графические изображения соответствующих зависимостей, которые в дальнейшем объединим общим названием R(X). Все упомянутые таблицы представляют дегрессивно возрастающие функции на промежутке от 0 до 1 и сходны по своей форме с функцией «эффекта высвобождения», описанной Т. Маком [1]. Однако обнаруженные нами таблицы, очевидно, содержат ошибки или неточности в названиях. В частности, таблицы, поименованные «швейцарскими кривыми» Y1-Y4, на самом деле ими не являются. Как показано в [2], более высокий номер кривой соответствует более удалённой от диагонали области, кривые TSI Y4 и TSI Y5 используются для крупных промышленных рисков с низкой вероятностью тотальных убытков. В собранных с рынка таблицах «швейцарских кривых» Y1-Y4 (Табл.3.1), напротив, чем выше номер кривой, тем ближе она к диагонали и тем выше вероятность тотальных убытков. Шкала Y1 (Табл. 3.1) находится фактически в области кривых TSI Y4 — EMLNormal, Y2 соответствует TSI Y3, Y3 лежит ближе к TSI Y2, а Y4 располагается между TSI Y1 и TSI Y2.

Серии шкал из Табл.3.2, 3.3. примерно соответствуют кривым, относящимся к распределениям MBBEFD: шкала А'' лежит между TSI Low и TSI Y4, шкала В'' – между TSI Y3 и TSI Low, шкала С'' – между TSI Heavy и TSI Y3, шкала D'' – между TSI Y1 и TSI Y2, а шкала N'' – близко к TSIY3. При этом поведение кривых по шкалам Ллойда вблизи точек x=0 и х=1 отличается от кривых, соответствующих распределениям MBBEFD TSIY1-Y3 — все Ллойдовские шкалы, включая шкалу D``, соответствуют рискам с низкой вероятностью тотальных убытков, близость шкал распределений MBBEFD и шкал Ллойда наблюдается более в области средних убытков.

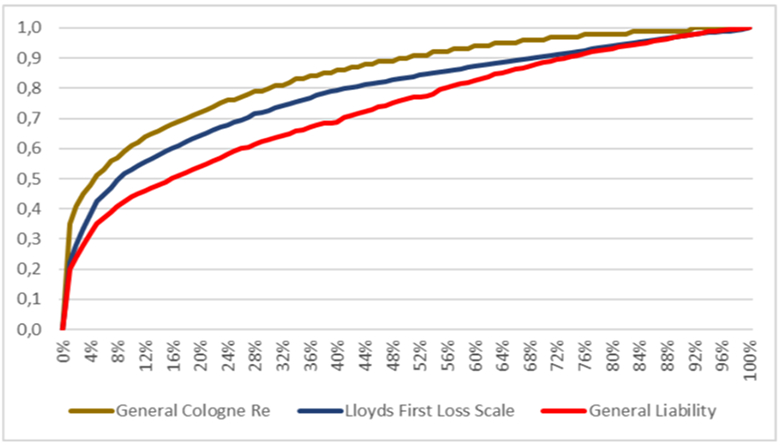

Шкала General Cologne Re находится между TSI Normal и TSI Low, Lloyds First Loss Scale — близко к TSI Y4 и TSI Low, а General Liability располагается близко к TSI Y3.

Все шкалы, независимо от их названия, могут быть использованы на практике, но выбор шкалы необходимо соотнести с такими характеристиками оцениваемых рисков, как средняя тяжесть убытка и вероятность тотальных событий. При выборе шкалы для деления риска между страховщиком и перестраховщиком необходимо принимать во внимание источник данных, на основе которых была построена шкала, а также целесообразно получить мнение актуария относительно достоверности шкалы и её соответствия характеру оцениваемого риска.

Оставить комментарий